泰博医疗-专业的儿科医疗连锁机构

作者: 发布时间:2020-06-15 转至微博:

|

医药网6月12日讯 后疫情时期,第二批国采陆续落地,集采相关会议接连召开,第三批国采拉开序幕。何时会启动?哪些产品将被纳入?规则是否会有改变?未来集采发展方向是什么?米内网将依据独家数据进行预判。

5月14-15日在上海药事所召开的会议被认为是第三批国家集采酝酿的重要信号,网传消息显示,新一批国采最快在7月份启动,涉及的品种目录统计工作截至6月底。不过受疫情影响,第二批集采部分品种供货有难度,且在新一批集采落地前需要先做三种高值耗材的国家集采,因此第三批集采时间会否推迟有待进一步确认。

目前国家集采经历了3轮2批次,中标规则日臻成熟。4+7集采以最低价中选、承诺单一货源,联盟采购允许报价最低的3家中选,第二批集采N-1家入围后最多允许6家中选,并制定最低价1.8倍的熔断机制。据悉,第三批集采与第二批相比可能不会有较大变动,但个别细节会做微调。

在品种遴选方面,竞争条件充分,在公立医疗机构终端销售额高(含单价低但用量大的品种),属于国家医保或基药,原研与仿制价差较大、已过专利期或专利挑战成功的品种,纳入第三批集采的概率比较高。

在竞争条件充分的理解上,业内主要有两种看法,一种是基于前段时间上海药事所召开的会议,认为第三批集采大概率会沿用第二批集采3家及以上的竞争模式,即2家及以上过评企业+1家原研;另一种是基于今年年初召开的全国医保会议,认为过评企业数达3家及以上的品种会自动启动国家集采。

米内网数据显示,截至6月10日,282个品种(257个通用名)已有企业通过或视同通过一致性评价,其中71个品种(58个通用名药品)已被纳入首批及第二批集采,剩下的211个品种(199个通用名药品)中,有38个品种(31个通用名药品)过评企业数达3家及以上,58个品种(52个通用名药品)过评企业数达2家。

猜想一:过评3家及以上药品被纳入

假如依照今年年初(1月10日)全国医保会议的精神,重点选择销售额高的,每批至少保证25个品种,每个品种过评企业数达3家及以上,那么目前有31个通用名药品符合条件,其中二甲双胍口服常释剂型、二甲双胍缓释控释剂型杂质问题暂未得到解决,阿格列汀口服常释剂型未过专利期,这3个药品可能不会被纳入,剩余28个药品纳入几率较大。

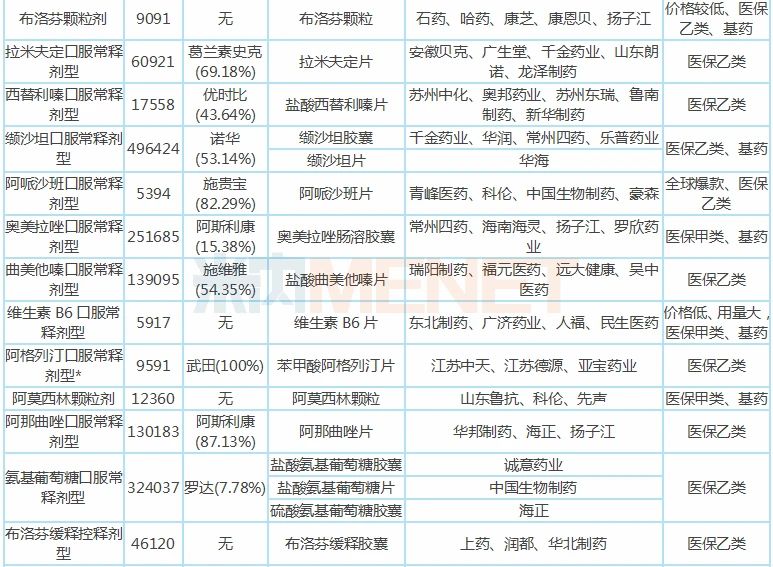

表1:过评企业数达3家及以上的通用名药品

注:销售额低于3000万用-代表;符合条件不一定会纳入,带*纳入几率较小

28个通用名药品中有19个药品原研产品已获批进口,其中有14个药品在2019年中国公立医疗机构终端厂家竞争格局中,原研厂家占据主导地位,集采有望加快仿制替代原研的进程;除了左乙拉西坦注射用浓溶液,其余27个药品均为国家医保品种,其中有14个为国家基药。

28个通用名药品在2019年中国公立医疗机构终端合计销售额超过250亿元,其中有23个通用名药品销售额超过1亿元,非那雄胺口服常释剂型、替格瑞洛口服常释剂型、缬沙坦口服常释剂型、奥美拉唑口服常释剂型、曲美他嗪口服常释剂型、阿那曲唑口服常释剂型、氨基葡萄糖口服常释剂型、孟鲁司特咀嚼片、坦索罗辛缓释控释剂型9个药品销售额超过10亿元。

图1:过评企业数达5家及以上的品种

8个通用名药品过评企业数达5家及以上,卡托普利口服常释剂型竞争最激烈,已有10家药企过评,共11家企业满足竞争条件;非那雄胺口服常释剂型、替格瑞洛口服常释剂型均以7个企业过评(8家企业满足竞争条件)紧接其后。

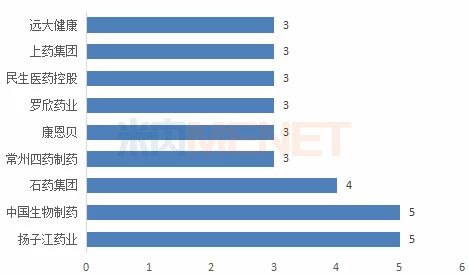

图2:涉及品种数3个及以上的企业

28个通用名药品涉及扬子江、中国生物制药、石药、齐鲁等76家药企(以集团计),其中扬子江与中国生物制药涉及的品种数最多,均为5个,而石药集团以4个药品紧接其后。

猜想二:2家及以上过评企业+1家原研被纳入

4+7集采涉及31个通用名药品,最终25个药品中标;第二批集采涉及33个通用名药品,最终32个药品中标。假如要追求每一批集采品种数递增,那么第三批集采品种数可能在35-40个之间,要想满足3家及以上竞争模式,那么除了28个过评企业数达3家及以上的药品外,部分过评满2家+1家原研的品种也有望纳入第三批集采。

米内网数据显示,目前有52个通用名药品过评企业数达2家,其中有20个药品原研产品未进口,剩余32个药品中,有16个药品在2019年中国公立医疗机构终端销售额超过10亿元,15个品种可能纳入集采。

表2:2家过评+1家原研且销售额超过10亿元的药品

注:符合条件不一定会纳入,带*为纳入的几率较小

15个药品均为医保产品,7个为国家基药;共涉及22家药企(以集团计),恒瑞、复星医药、扬子江药业、中国生物制药各有4个、3个、2个、2个药品;在2019年中国公立医疗机构终端竞争格局中,有10个药品由原研厂家占领主导地位。

未来集采基本走势:常态化,多样化

1、“降价”、“控费”为主基调,未来带量采购将成为常态化,国采+省采共存。国采以医疗机构终端销售额高且过评数多(3家及以上)的品种为主,“贵精不贵多”,其余品种交由省采进行。省采形式多样,与国采互补,日前九部委联合发布的通知指出,要推动各地开展非过评药品带量采购与高值医用耗材带量采购试点,可见日后省采的重点将在非过评药品及高值医用耗材方面。

2、剂型将越来越丰富。4+7集采由21个为口服常释剂型、3个注射剂、1个散剂组成,第二批集采剂型有所增加,由29个口服常释剂型、1个注射剂、1个散剂、1个咀嚼片、1个缓控释剂组成,后续集采可能会引进其他新剂型,如滴眼剂、口崩片、吸入剂等。

注射剂有望被大量纳入,目前在医疗机构化学药终端销售额高的品种多数为注射剂,但受限于过评难度大,过评企业少,目前已开展的集采只囊括极少数注射剂。日前(5月14日),注射剂一致性评价指导意见落地,且审评速度大大提升(受理后120日内完成),这意味着注射剂过评将大大提速,日后注射剂将成为国采的重点。

3、覆盖范围越来越广。4+7集采覆盖11个试点城市的公立医疗机构,联盟集采品种不变,范围扩展至25省市的公立医疗机构,第二批集采明确全国公立和军队医院必须参加,民营医院和自愿参加。目前已有多个城市试点零售药店纳入带量采购体系,未来国采大概率将零售药店也覆盖进去,而一旦零售药店被纳入集采,其经营模式与产品结构也将随之改变。

4、原料药将成为争夺重点。部分企业能够在前三轮集采中报出“白菜价”,主要原因之一就在企业拥有原料药的价格优势。在综合生产成本其他方面不能缩减的前提下,自给原料药为企业在带量采购层面带来较大的价格优势,未将原料药主动权掌握在自己手里的企业,处境难免被动,很可能在集采中出局。

关键词:

|